云估计筹划,被誉为转折寰宇的中心引擎。从观念到落地商用,从曲高和寡到多星拱月,云估计筹划正在穿越时空之中向着经济与社会存在的各个层面与角落举行着强力地渗入与辐射,正在环球限度内串起一条长长的极新的家产链。就我国而言,2021年我国云估计筹划市集领域占环球市集领域的13%,且市集增速高于环球市集增速,市集空间广宽。云估计筹划家产链暴露出自己独有的特色。

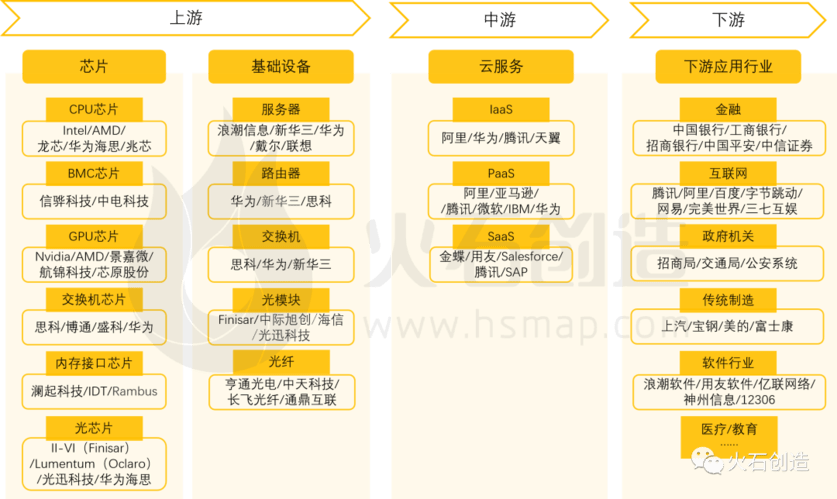

云估计筹划家产上游要紧为芯片厂商和本原开发供给商,芯片要紧蕴涵CPU芯片、BMC芯片、GPU芯片、交流机芯片、光芯片、内存接口芯片。本原开发要紧有办事器、道由器、交流机、光模块、光纤等。云估计筹划家产中游为云办事厂商,按办事类型可分为IaaS(本原办法办事层)、PaaS(平台办事层)、SaaS(软件办事层)。下游为云估计筹划办事的运用范畴,要紧为金融、互联网、当局陷坑、古板成立业等行业。

云估计筹划上游是我国该家产链最软弱症结。正在高端芯片的安排和成立症结上,我国告急依赖海表厂商,国产化率亏折10%把握。此中,CPU芯片由Intel和AMD两家厂商垄断,合计市集份额近100%,国内要紧角逐企业为龙芯、华为海思、兆芯、上升、海光等;GPU芯片呈Nvidia、intel 、AMD三家割据步地,固然国内已有如景嘉微、航锦科技、芯原股份、壁仞科技,中船重工等领军企业,但与旺盛国度差异如故较大。

国内BMC芯片要紧来自中国台湾的信骅科技,正在大陆区域,中电科技连结龙芯、麒麟,于本年推出了BMC编造寰宇产软硬件具体处置计划,达成了国产化冲破,但还未达成量产,机能上也待进一步提拔;交流机芯片要紧被美国思科和博通所垄断,国内龙头企业为由CEC和国度集成电家产基金协同投资的盛科搜集,但其正在国内商用交流机市集仅占比1.6%。华为则以自研交流机芯片为主,市集占比也较低;我国内存接口芯片龙头企业为澜起科技,是该范畴环球三家中心企业之一,环球市占率超40%;正在光芯片方面,国内10G速度及以下光芯片已达玉成部代替,但25G及以上高速度光芯片如故要紧依赖于II-VI、Lumentum等海表当先企业,国内的当先企业为华为海思、光迅科技、云岭光电等。

正在本原开发症结上,中国办事器市集出卖额排名前五的厂商按次为海潮&海潮商用机械、新华三、华为、戴尔和联念,此中,海潮&海潮商用机械市集份额高达30.5%;国内道由器市集暴露华为一家独大步地,2019年市集份额达79%,新华三位居第二;交流机市集要紧插足者为华为、新华三、锐捷搜集及思科等,此中华为和新华三霸占国内要紧市集份额;光模块国产厂商市占率不时提拔,2021年,中际、光迅、海信、昂纳进入环球前十,合计环球市占率26%,但中高端光模块产物仍依赖于进口;光纤国内龙头企业蕴涵长飞光纤、就手光电、富通集团、焰火通讯,环球排名前十,2020年环球市占率分手为9%、8%、7%、6%,合计约30%。

云估计筹划中游处于从本事落地向各范畴深化的阶段,公有云市集占主导且坚持高增速。正在公有云市会集,我国IaaS市集最为成熟,2020年占比70.09%。从厂商市集份额来看,据中国音讯通讯钻研院观察统计,2020年阿里云、天翼云、腾讯云霸占公有云IaaS市集份额前三,市占率分手为35.6%、13.3%、10.5%;中国企业级运用SaaS市集份额排名前五的厂商分手为金蝶、用友、Salesforce、腾讯、SAP,市占率分手为5.8%、5.3%、5.3%、2.6%、2.6%,市集会集度总体较低;阿里云、腾讯云、百度云、华为云位于公有云PaaS市集前线,PaaS不时正在国内企业渗入,2021年市集同比延长61.4%,云估计筹划家产调和趋向越来越明显。

云估计筹划下游运用行业要紧会集正在互联网、金融、当局陷坑、电子电信等行业。截至2020年,互联网闭连行业运用领域占比约18%,金融占比17%,电子及电信行业占比13%,当局占比约12%。除此除表,物流、成立、培植等行业范畴的云估计筹划运用程度正正在迅疾降低,拥有较大的开展潜力。

环球云估计筹划市集领域坚固延长,2021年抵达2654亿美元,折合百姓币约17903亿元,估计2025年将越过30375亿元,但增速同样放缓。此中,SAAS办事市集占比虽逐年怠缓消重,但仍越过50%市占率,将继续霸占主导职位,IAAS和PAAS市集占比有所提拔。

我国云估计筹划家产市集总体领域呈迅疾延长态势,2021年云估计筹划市集领域抵达2330.6亿元,增速越过30%。其。