原文标题:2021年中国动画电影行业市场现状及竞争局势分析,光线票房和储备双高「图」

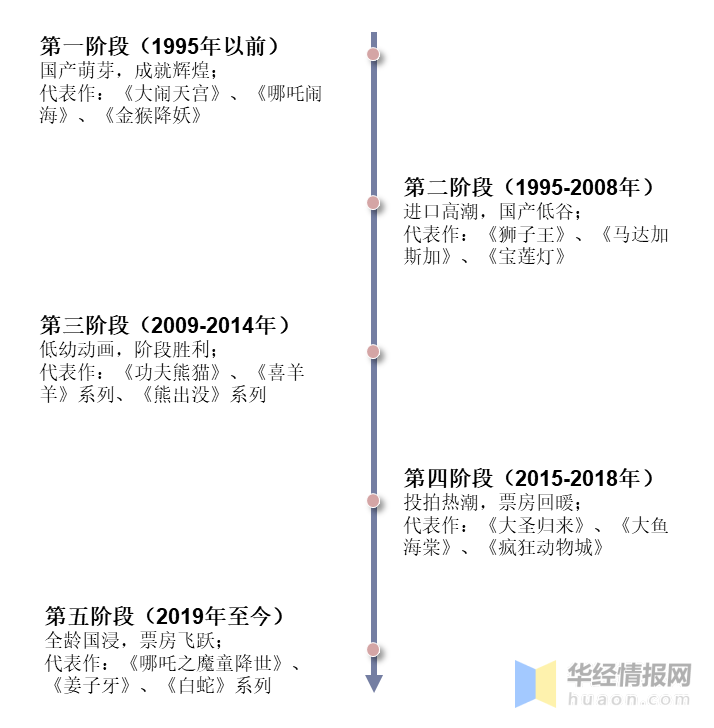

中国动画经历了近百年的发展与变迁,走过无数的辉煌与曲折,正向着现代化、产业化的目标前进。回顾动画的发展史,最初起源于19世纪的英国,而后在美国广为流行,我国动画电影市场共经历了五个发展阶段:

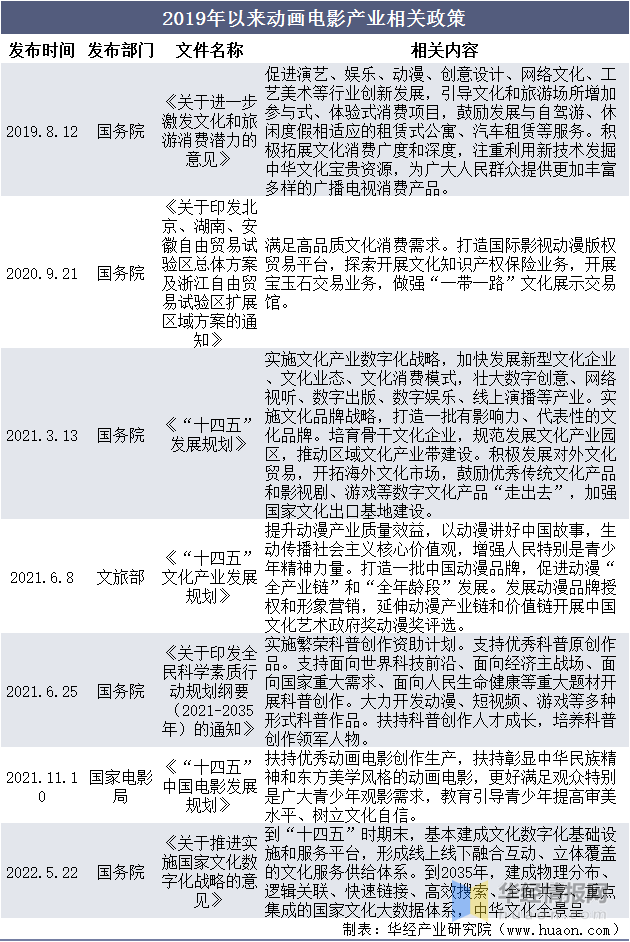

近年来,一系列的战略指引为动画电影产业释放出积极的政策信号。文化渊源深厚、数字技术领先、IP储备丰富、产能相对充足、制作能力突出的动画电影有突出贡献的公司迎来利好。

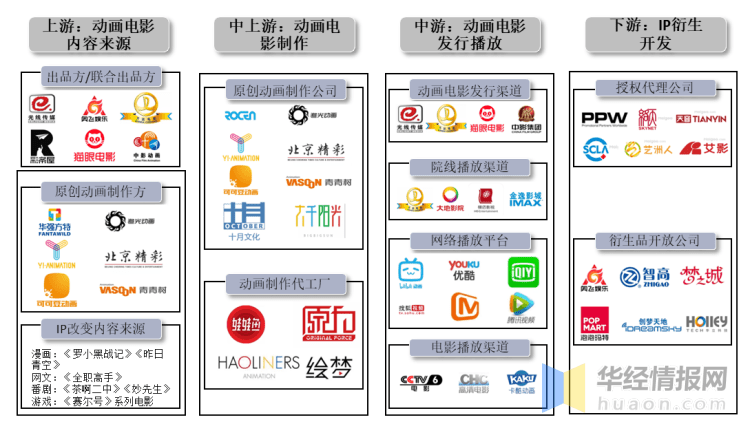

动画电影产业链分为上游、中上游、中游和下游四个环节。上游是内容提供方,包括原创动画公司和IP提供方。中上游是动画电影的制作环节,涉及到原创动画制作公司以及外包订单为主的动画制作代工企业。中游是动画作品的发行和播放渠道,播放渠道包括电影院线、网络视频播放平台和电视台。下游主要是IP授权代理公司和IP衍生品开发公司。

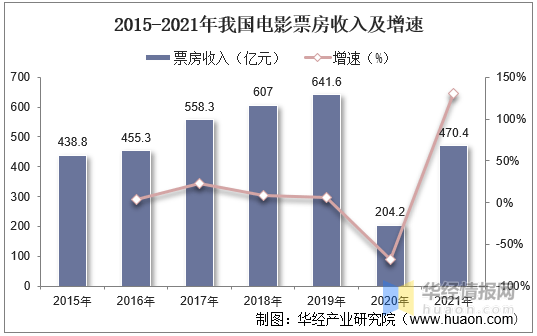

据猫眼统计,2021年我国累计票房达到470.4亿元,同比增加125.3%,恢复至2019年票房73%的水平。由于海外电影市场复苏进度仍旧滞后于国内,2021年中国电影在全球市场的票房市占率进一步提升。

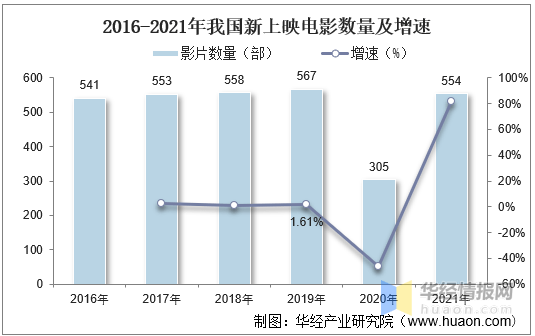

复盘2020年疫情以来月度上映新片数量的变化,可见除个别疫情反扑月份之外,影片供给数量基本已恢复/超过疫情前水平。据统计,2021年新上映电影数量554部,较2020年增长81.60%,已恢复至疫情前的供给水平的97.71%。2022下半年,若疫情防控形势良好,影片供给有望快速修复,充分满足公众上半年因疫情而延期的观影需求,带动电影市场强劲复苏。

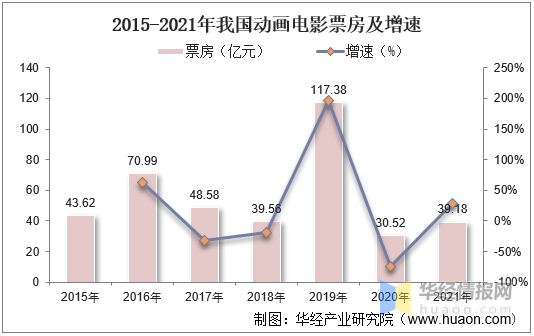

据统计,2015-2021年,我国动画电影年票房平均产出约55亿元,2021年我国动画电影票房为39.18亿元,同比增长28.37%。

2015-201年我国动画电影占整体电影票房的比重介于10%-15%,受单片票房表现影响波动较大。

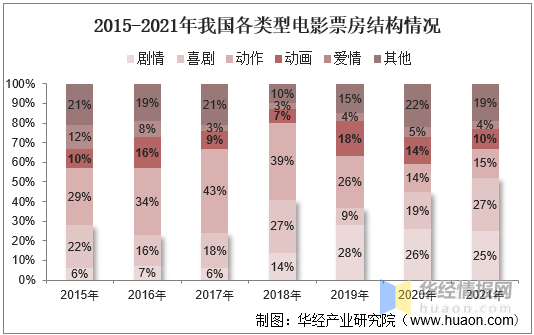

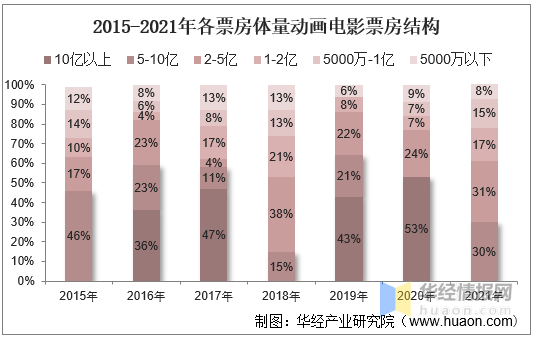

2015-2021年,除了2020年之外,每年上映的动画电影数量介于56-73部之间,2021年,新上映的动画电影数量为64部,同比增加88%,恢复速度较快。2015-2021年,票房过亿的动画电影的数量占比介于13%-26%,贡献年度动画电影总票房的73%-93%,头部影片的票房优势显著。

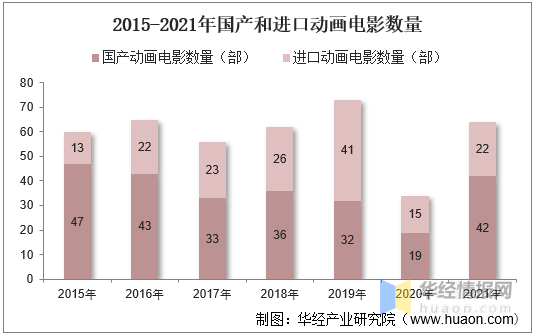

近年来我国国产动画数量回升,票房份额强势上扬。据统计,2015-2019年,进口动画引进数量逐年攀升,2020年后受疫情影响,引进数量一下子就下降,2020年疫情影响下,国产动画电影仅上映19部,2021年新上映42部国产动画电影,超过疫情前水平。

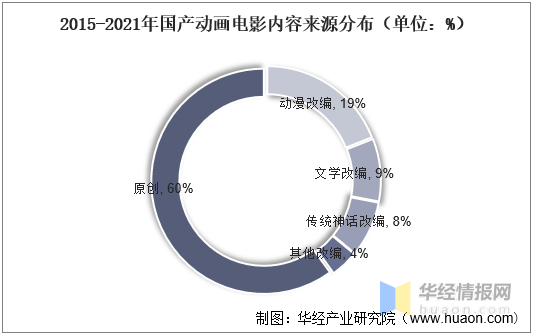

2015-2021年,有IP改编基础的国产动画电影合计上映96部,占国产动画电影上映总量的40%,票房贡献约占国产动画总票房的八成。其中,漫改(动漫改编)是国产IP改编动画的主流形式,2015-2021年共上映漫改国产动画45部,占国产动画电影上映总量的19%。

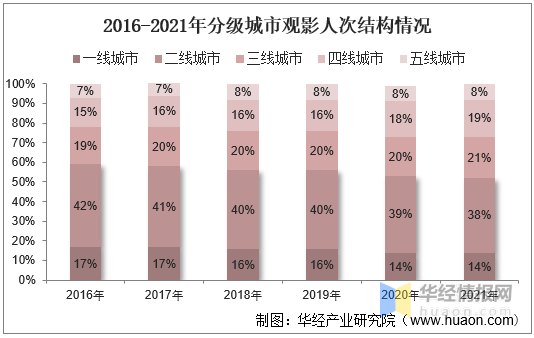

2015-2021年,国产动画电影在三线及以下城市的观影人次占比47%,高出整体电影市场4pct。且随着影院下沉,国产动画电影呈现明显的逐年下沉趋势,2016-2021年,三线及以下城市观影人次占总观影人次的比重由41%升至48%,三线及以下城市观看国产动画电影的人次占总国产动画电影观影人次的比重由44%升至52%,下沉城市国产动画观影人次占比相比于进口动画电影观影人次占比高13%。未来随着影院渠道进一步下沉,预计国产动画电影的下沉优势将进一步彰显。

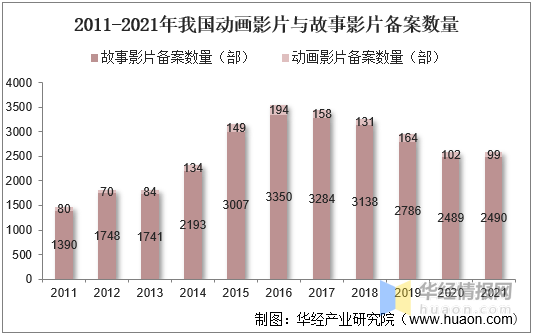

根据国家电影总局,2011-2021年,全国动画影片备案数量先升后降,近两年受疫情因素影响,动画电影备案数量明显减少,2018年共备案动画电影131部,2019年达到了164部,2020年降至102部,2021年则仅有99部。动画电影备案的数量虽然在下降,但其中神话传说IP类的电影备案数却在继续攀升。据统计,2015-2021年共有977部动画电影备案。

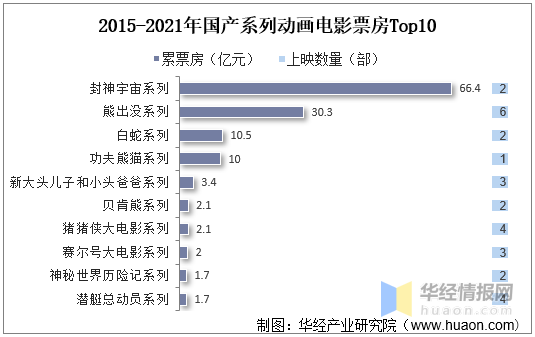

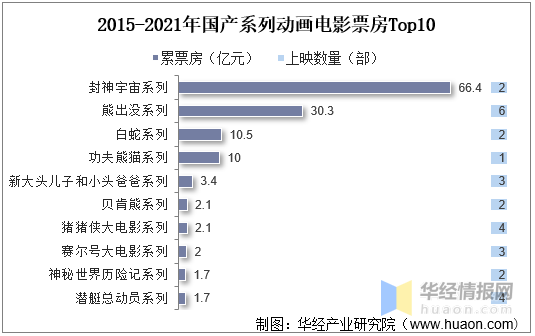

2015-2021年,亲子向动画电影的上映数量占比89%,仅贡献了37%的国产动画电影票房,全龄向动画则以6%的数量占比贡献了55%的票房,全龄向动画电影数量偏少,但票房爆发力强、影响力高,如封神宇宙系列累计票房66.4亿元、片均票房3.3亿元,白蛇系列累计票房10.5亿元,片均票房5.2亿元。

注:票房数据含服务费,数据截至2021年11月21日,国产动画电影统计口径中包含中外合拍电影。

2015-2021年国产系列动画电影累计票房TOP10的动画电影片均票房中封神宇宙系列累计票房为66.4亿元,上映数量为2部,熊出没系列累计票房30.3亿元,上映数量为6部,白蛇系列累计票房10.5亿元,上映数量为2部。

注:数据截至2021年11月21日,主出品厂商按照影片发行通知第一顺位统计。

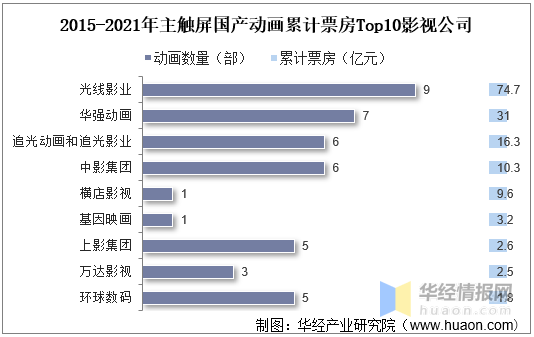

2015-2021年,国内动画电影出品商中,光线影业的累计票房排名第一且优势显著,主要出品了9部动画电影,累计票房74.7亿元,平均票房达到8.3亿元,光线擅长全龄向动画电影,票房爆发力较强。第二名华强动画主要出品了7部动画电影,累计票房31.0亿元(不及光线影业的一半),片均票房4.4亿元,代表作品是亲子向《熊出没》系列动画;

第三名追光系动画主要出品了6部动画电影,累计票房16.3亿元,片均票房2.7亿元,追光系早期的代表作品是《小门神》《阿唐奇遇记》等亲子动画,近年来正向《白蛇·缘起》《白蛇2:青蛇劫起》《新神榜:哪吒重生》等成人向动画转变;第四名中影影业的代表作品为《功夫熊猫》和《摩尔庄园》,近三年优秀作品较少。

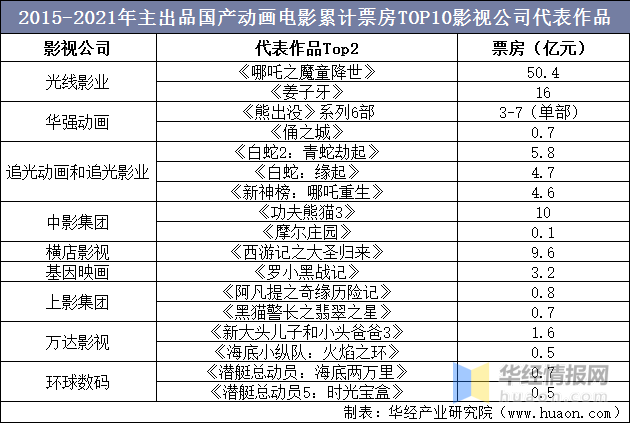

2015-2021年主出品国产动画电影累计票房TOP10影视公司代表作品

注:数据截至2021年11月21日,票房数据含服务费,主出品厂商按照影片发行通知第一顺位进行统计。

动画电影过往的受众以低幼儿童为主,如《猪猪侠大电影·恐龙日记》《喜羊羊与灰太狼之筐出未来》《小虎墩大英雄》《萌鸡小队:萌闯新世界》等都属于低幼向动画电影。自2015年《大圣归来》推出后,慢慢的变多的全年龄段、成人向的动画电影被推出市场,如2021年上映的《白蛇2·青蛇劫起》《新神榜:哪吒重生》《西游记之再世妖王》等。原本低幼的动画片也在向合家欢、全年龄段延伸。

2022年春节档,《熊出没·重返地球》体现了明显的合家欢性质。该片融合了搞笑、热血、科幻等元素,尤其是南极、太空、高科技装备等设定,让该片被灯塔专业版划入了科幻片类型。网友评价其虽然故事设定类似超级英雄打怪兽,但看得人很快乐。动画电影受众从低幼扩大到全年龄段,这得益于我国二次元用户数量的增长。2021年我国泛二次元用户规模将达到4.03亿人。

在内容上,国产动画电影多元化特征显著,如《许愿神龙》聚焦友谊,讲述可以在一定程度上完成愿望的神龙陪伴主人公寻找失联朋友的故事;《新大头儿子和小头爸爸4:完美爸爸》将AI贯穿故事,让大头儿子与AI程序里的“完美爸爸”相处;《直立象传说》探索桃栗象直立行走的秘密;《老鹰抓小鸡》突破认知,让小鹰和小鸡成了姐弟,并一起学习飞翔;《喜羊羊与灰太狼之筐出未来》主打篮球竞技;《小虎墩大英雄》讲述镖师虎墩的护镖和成长之路等。

国潮风大趋势下,国产动画电影也纷纷从中国文化中获取灵感。《俑之城》是以兵马俑为灵感,聚焦“俑”生存的地下世界;《新神榜:哪吒重生》挖掘“哪吒”IP,讲述转世重生的哪吒拯救东海、抵抗龙族的故事;《济公之降龙降世》灵感来源是“济公传说”;《雄狮少年》展现的是广东地区舞狮文化。

依托既有IP进行再创作对动画电影而言有利有弊。利好的是这些IP有一定的受众基础,能吸引到一波观众。但有受众同样是弊端,即故事讲得不出彩或者不合常理,很容易口碑进而导致票房失利。

近年,动画电影在宣传时,都会强调影片的制作水平。如《俑之城》创作团队提到,最后一场大战的一幕特效用了近2个月的时间打磨;《白蛇2·青蛇劫起》强调四季流转镜头做了95版,单个镜头的制作时间长达90天。《熊出没·重返地球》能够在2022年春节档取得好成绩,其优秀的特效制作功不可没。记者留意到,很多网友在社交平台大赞该影片制作水平高,而这种自发宣传为影片吸引了更多观影人群。

需要注意的是,制作精良对动画电影是“锦上添花”的作用,真正能够吸引观众、积攒口碑的仍旧是内容。2021年上映的《白蛇2·青蛇劫起》,特效、分镜、动作等都被观众大赞,但内容方面则饱受诟病,更有影评人认为其“精致的外衣也掩盖不了褴褛的内在”。相比前作《白蛇·缘起》豆瓣7.8的评分,《白蛇2·青蛇劫起》仅有6.9分,且打分人数比前作少了近一半。

原文标题:2021年中国动画电影行业市场现状及竞争局势分析,光线票房和储备双高「图」

华经产业研究院对动画电影行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国动画电影行业市场全景评估及发展的策略研究报告》。返回搜狐,查看更加多