自2000年后,跟着收集时期到来,普及的电视直播逐步被互联网直播代替,成为“直播”的代名词。近年来,跟着互联网的高速成长与网民范畴的接续加多,收集直播财富不竭成长,进入更多人的视野,逐步成为一种新的互联网文明业态。2020年,中国直播行业的商场范畴抵达1826亿元,较2019年同比增加30.4%,这首要得益于疫情时期宅经济的影响,用户上彀韶华较多,观望直播的人也越来越多,很多人宅正在家里通过收集购物,正在电商带货直播的鼓动下,直播行业有了发作式增加。

受收集根基举措的不竭改革以及社交及文娱需求不竭增加,收集直播逐步渗出到人们的普通生涯中并占用用户的破碎息闲韶华。

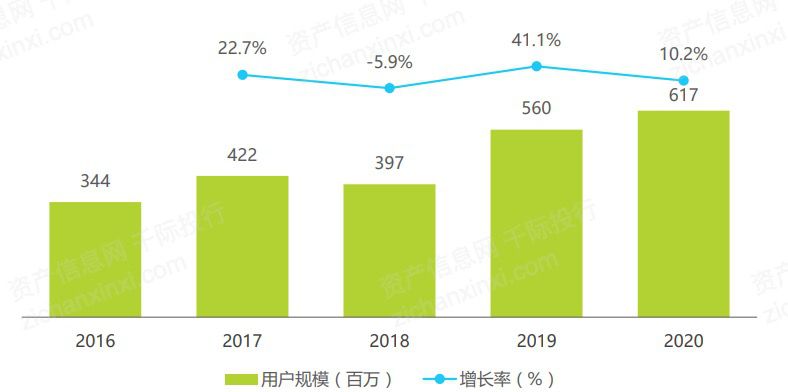

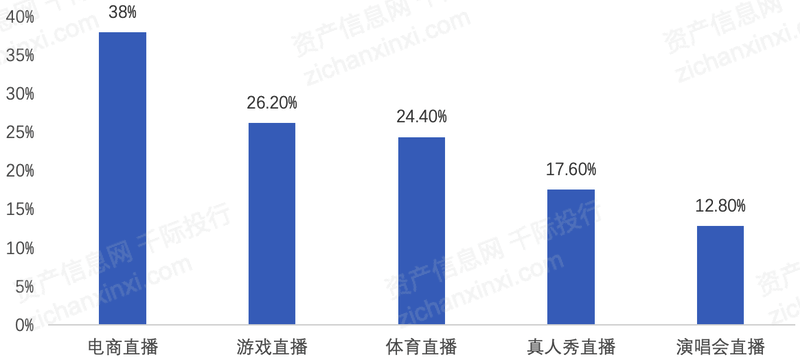

遵循中国互联收集音讯中央数据,2020年,中国收集直播用户范畴抵达了6.17亿,占具体网民范畴的62.4%。此中,直播电商用户范畴为3.84亿,占网民具体的38.0%;游戏直播的用户范畴为2.64亿,占 网民具体的26.2%;线%;演唱会直播的用户范畴 为1.30亿,占网民具体的12.8%;体育直播的用户范畴为2.46亿,占网民具体的24.4%。

收集直播知足了用户的购物需求与心灵文娱需求,也胀励了对应直播营业用户范畴的进一步增加。跟着疫情时期用户消费习俗的加快养成,电商直播也成为2020年成长最为迅猛的互联网利用,进一步胀励了收集直播行业商场范畴的不竭扩充。

原料根源:千际投行 资产音讯网 中国互联收集音讯中央《中国互联收集成益处境统计申诉》

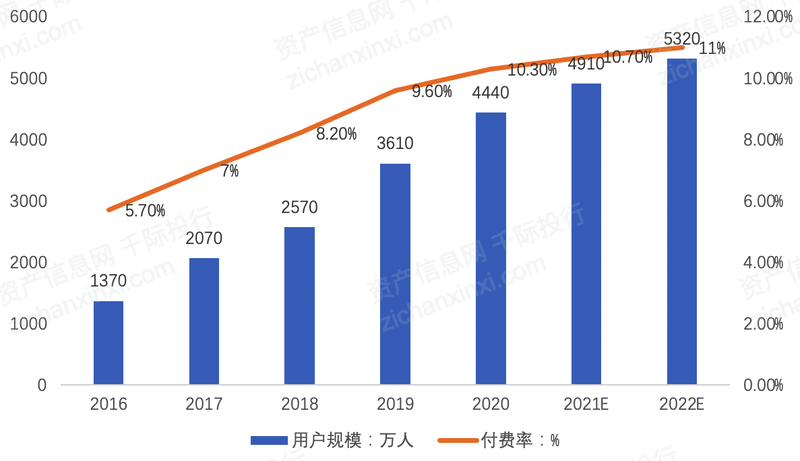

受人均可摆布收入的不竭增加及更强劲的支出志愿所驱动,中国视频直播行业的付用度户数量由 2016年的1370万增至2019年的3610万,复合年增加率为38.12%,进步用户群的增加率。估计 2022年付用度户将抵达5320万,付费率为11%。

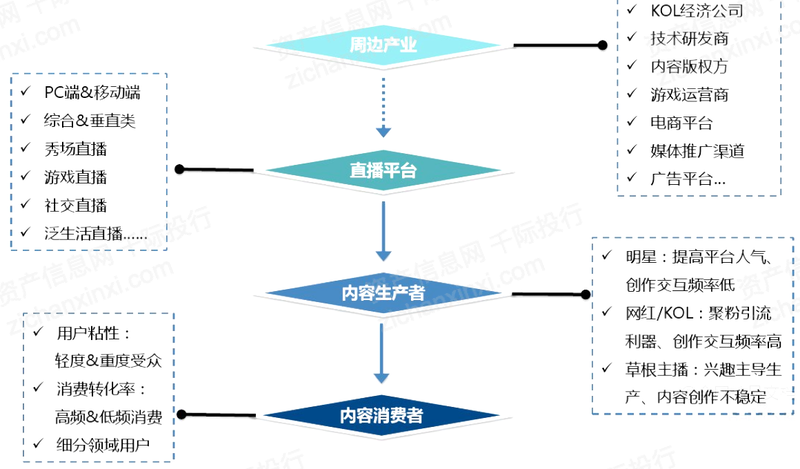

上游囊括CDN、视频硬件、根基云效劳、人为智能本事等级三方本事效劳供应商;中游以向客户供应直播软件效劳及平台搭筑处置计划为主;下游涉及直播前期的海报、H5实质筑造、直播实质的媒体投放,以及直播后的数据领悟等效劳。

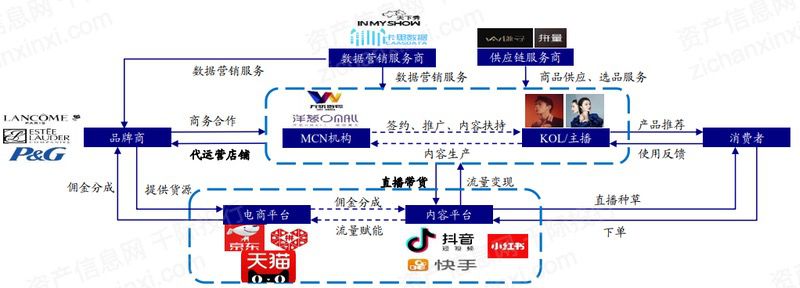

直播电商财富链更为杂乱,但目前也已较为完美。比拟守旧的消费者主动寻求“人找货”形式,直播电商鼓动的“货找人”财富链更为杂乱,新增MCN机构、主播、供应链效劳商等合键,尽力于为消费者发掘更多优质商品、为商家带来更高转化率。

抽佣为各大平台最首要的结余形式,淘宝直播的抽成相对较高。遵循亿欧智库《“带货”的逻辑:直播电商财富链商量申诉》,直播电商平台约收取品牌商20%的佣金,并通过CPS格式举办抽佣分成,终末将佣金中的6.3%-14%分予MCN/KOL。

此中,淘宝直播动作行业早期玩家,抽佣比例相对较高;抖音电商起步较晚,目前抽佣比例仅约为0.14%-5%。品牌商通过进货电商告白等营销扩充产物,获取更多付费流量和曝光机。