2021年已逝去3天了,关于增值税优惠是否持续?我们评论纷繁,截止到小编现在尽管没等来税局延伸税率时刻的文件,但是开票软件现已悄然更新了!更新内容1%税率延伸至2021年12月31号!

增值税发票税控开票软件(税控盘版)V2.0.41 210102.2(票字)

注:本版别为“票”字版别。新增功用:1、延伸小规模交税人减免增值税方针至2021年12月31日。软件分类:开票软件版别号:V2.0.41 210102.2

特别留意:2021年1月是很多新方针、体系新功用上线施行的大征期,我们尽量早申报,不要赶在1月份的最终几天再去报税,否则到时候着急的但是你哟!

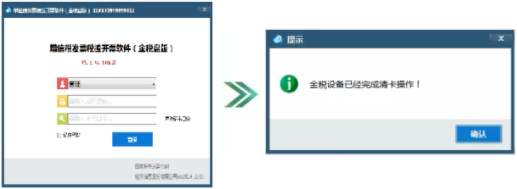

计算机衔接互联网状态下登陆开票体系,登录过程中主动联网进行上报汇总操作。

计算机衔接互联网状态下登陆开票体系,登录过程中主动联网进行上报汇总,提示完结主动清卡作业!

留意:只需金税盘发行成功,不论是否购买增值税发票,或发票是不是现已读入,都有必要进行抄报清卡作业!

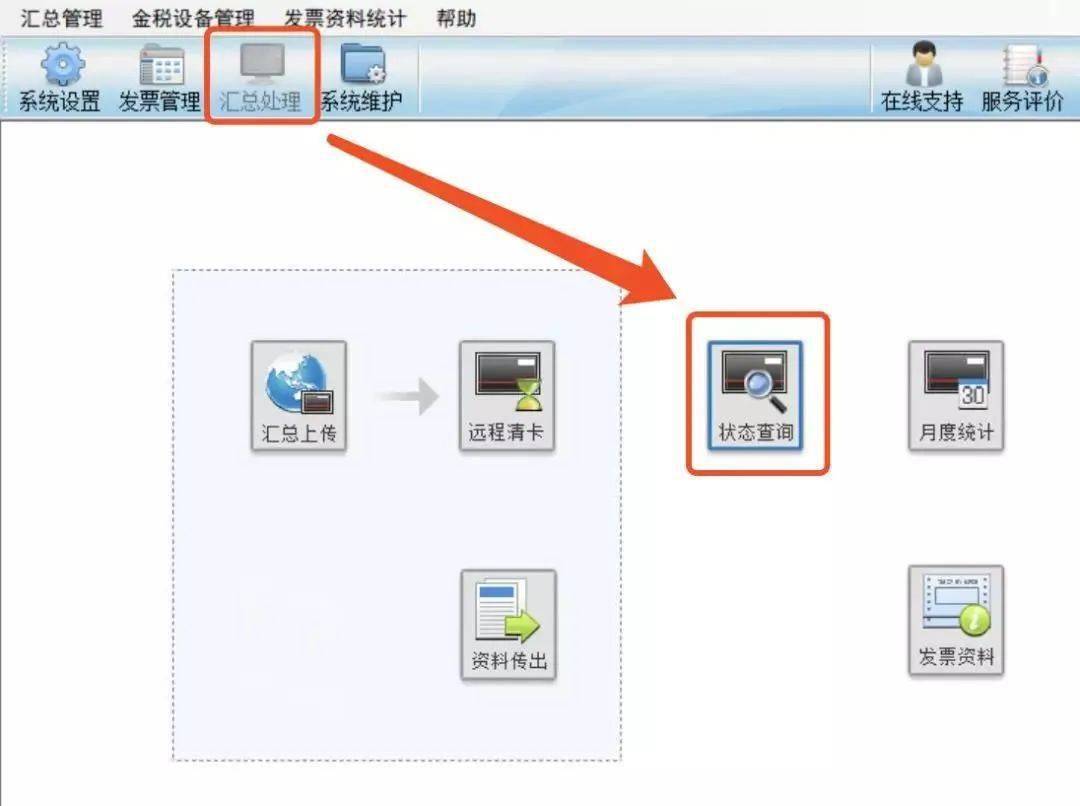

汇总报送开始日期:2021年02月01日汇总报税材料:无或许您只看锁死日期更新到2021年02月,汇总报税材料“无”

(1)上一完好交税年度各月均在同一单位扣缴申报了个税且全年薪酬薪水收入不超越6万元的居民个人

①上一交税年度1-12月均在同一单位任职且预扣预缴申报了薪酬薪水所得个人所得税;

②上一交税年度1-12月的累计薪酬薪水收入(包含全年一次性奖金等各类薪酬薪水所得,且不扣减费用及免税收入)不超越6万元;

(2)依照累计预扣法预扣预缴劳务酬劳所得个人所得税的居民个人(如稳妥营销员和证券经纪人)

①上一交税年度1-12月均在同一单位取酬且依照累计预扣法预扣预缴申报了劳务酬劳所得个人所得税;

②上一交税年度1-12月的累计劳务酬劳(不扣减费用及免税收入)不超越6万元;

③本交税年度自1月起,仍在该单位获得依照累计预扣法预扣预缴税款的劳务酬劳所得。

张三1月份获得收入1万元,不考虑其他费用,则需求交纳个税=(10000-5000)×3%=150元。

假如契合上述条件,因为张三月薪酬没有超越能够直接累计扣除的6万元,就不必预缴个税。

①对一个交税年度内初次获得薪酬薪水所得的居民个人,能够直接将该年度之前月份的累计减除费用也便是起征点按5000元*月数一同扣除;(见例1)

②对正在承受全日制学历教育的学生因实习获得劳务酬劳所得的,是能够按薪酬薪水的累计预扣预缴方法计算个税的,可扣除专项附加扣除等扣除项。

二、财务部和税务总局联合发布《关于广告费和事务宣传费开销税前扣除有关事项的公告》

该方针仅仅对《财务部 税务总局关于广告费和事务宣传费开销税前扣除方针的告诉》(财税〔2017〕41号)方针的连续,履行时刻延伸至2025年12月31日。

3、清晰财务收据的一致管理,确认财务收据实施全国一致的款式、编码规矩和电子收据数据规范。

4、深化“放管服”变革精力。删除了证明事项、防伪专用品和收取收据工本费等内容,添加了财务部门及其作业人员应当为领用单位处理领用证、领用收据供给便当的内容。

自2021年1月1日起,一切履行企业会计原则的企业都一定要运用新收入原则进行收入确实认了。

新收入原则添加的会计科目包含了:合同财物、合同负债、合同履约本钱及相应减值预备、合同获得本钱及相应减值预备、应收退货本钱。